【必見】クレカの支払いを減額する裏技

カード会社が絶対に教えてくれない

減額の方法とは?

クレジットカードの支払いが50万以上ある人なら、

減額措置は、クレジットカードの支払いに限らず、他の借金に関しても同様の制度が存在する可能性があります。日本では、個人再生、自己破産、任意整理、特定調停などの法的な手続きを通じて借金の減額や免除を求めることができます。これらの手続きは、借金の状況や返済能力に応じて選択することが可能で、専門家(弁護士や司法書士)のアドバイスを受けながら進めることが一般的です。

借金の減額方法を検討する際は、自分の状況に最適な方法を選択し、必要な場合は専門家に相談することが重要です。また、減額措置を利用する前に、その方法が国に認められた合法的なものであるかを確認し、不安がある場合は国のサイトなどで情報を確認することが推奨されます。

日本で借金の減額措置を行う方法には、主に以下のような法的な手続きがあります。これらの手続きを利用することで、借金の一部または全部を減額したり、返済条件を改善したりすることが可能です。それぞれの手続きには特徴があり、個人の状況に応じて適切な方法を選択する必要があります。

1. 自己破産

自己破産は、返済不能なほどの多額の借金がある場合に利用される手続きです。裁判所に申し立てを行い、成功すれば借金が免除されます。ただし、一定の財産は処分されることがあり、自己破産後は一定期間、クレジットカードの利用やローンの借入れが制限されるなどのデメリットもあります。

2. 個人再生

個人再生は、一定の収入がある人が、裁判所の監督のもとで借金を大幅に減額し、残った借金を3年から5年で返済する手続きです。住宅ローンを除く借金を減額できるため、自宅を手放さずに済む場合があります。

3. 任意整理

任意整理は、弁護士や司法書士が債権者と交渉し、借金の利息をカットしたり、返済期間を延長したりして返済を楽にする手続きです。裁判所を通さずに手続きが行われるため、比較的手続きが簡単で、費用も抑えられることが多いです。

4. 特定調停

特定調停は、裁判所を介して債権者との間で返済条件の調整を行う手続きです。任意整理と似ていますが、裁判所が介入するため、債権者が交渉に応じない場合に有効です。

これらの手続きを利用する際は、専門家に相談することが重要です。弁護士や司法書士は、個人の状況に応じた最適な解決策を提案し、手続きのサポートを行います。また、手続きにはそれぞれ費用がかかるため、事前に費用についても確認しておくことが必要です。借金の減額措置を検討する際は、自分にとって最適な方法を選択し、長期的な返済計画を立てることが大切です。

借金の減額手続きを行う人の心理状況は、個人によって異なりますが、多くの場合、以下のような感情や心理的な状態を経験することが一般的です。

1. ストレスと不安

多額の借金を抱えることは、強いストレスと不安を引き起こします。返済の見通しが立たないことから、将来に対する不安や絶望感を感じる人も少なくありません。また、債権者からの督促が精神的な負担となることもあります。

2. 罪悪感や恥

借金を返済できないことに対して、自己責任を感じる人も多く、罪悪感や恥を感じることがあります。特に、家族や友人に迷惑をかけていると感じる場合、これらの感情は強くなりがちです。

3. 孤立感

借金問題を他人に相談しにくいと感じることから、孤立感を抱えることがあります。社会的な偏見や誤解を恐れ、問題を隠して一人で抱え込むことで、精神的な負担が増大します。

4. 決断への葛藤

借金の減額手続きを行うかどうかの決断は、容易ではありません。自己破産や個人再生などの手続きには、一定のデメリットや社会的な影響が伴うため、決断に至るまでに葛藤を抱えることがあります。

5. 希望と解放感

一方で、借金の減額手続きを進めることで、経済的な負担が軽減されることにより、希望や解放感を感じることもあります。返済計画が明確になり、将来に対する見通しが立つことで、心理的な安堵感を得ることができます。

6. 再出発への意欲

手続きを通じて借金問題が解決に向かうと、自己管理能力を高める機会と捉え、再出発への意欲を持つ人もいます。経済的な自立を目指し、財務管理やライフスタイルの見直しに取り組むことで、新たな人生計画を描くことが可能になります。

これらの心理状況は、借金の減額手続きを検討する際に重要な要素です。借金問題に直面している人は、専門家に相談することで、法的な解決策だけでなく、心理的なサポートを受けることも重要です。専門家は、借金問題の解決策を提案するだけでなく、精神的な負担を軽減し、前向きな再出発を支援することができます。

借金の支払いが一時的に終わったり、意図的に滞納して問題を先送りにしている人の心理状況は、以下のような特徴が見られます。

心理状況

- 一時的な安堵感: その月の支払いが終わると、一時的に安心感や安堵感を感じることがあります。この瞬間的な解放感は、継続的な借金のプレッシャーからの一時的な逃避となり得ます。

- 回避行動: 問題を先送りにすることは、短期的なストレスからの逃避行動です。この行動は、問題に直面することの恐怖や不安を避けるための一時的な対処法として現れます。

- 罪悪感や不安の増大: 一方で、問題を先送りにすることで、長期的には罪悪感や不安が増大する可能性があります。借金問題が解決していないことへの自覚と、将来への不安が心理的負担となります。

- 循環的なストレス: 一時的な安堵感と長期的な不安の間で循環することで、ストレスが慢性化し、精神的な健康を害する可能性があります。

対処方法

- 現状の把握: 借金の総額、利息、返済計画を正確に把握することが第一歩です。自分の経済状況を明確にすることで、問題に対する現実的な認識が得られます。

- 予算計画の作成: 収入と支出を見直し、無駄な支出を削減することで、返済に充てることができる金額を増やすことが重要です。また、緊急時のための貯金も考慮に入れると良いでしょう。

- 専門家への相談: 弁護士や司法書士などの専門家に相談することで、借金の減額や返済計画の見直しなど、具体的な解決策を見つけることができます。

- 返済計画の見直し: 債権者との交渉を通じて、返済計画を見直すことも一つの方法です。返済期間の延長や利息の減額など、返済負担を軽減する交渉が可能な場合があります。

- 心理的サポートの利用: 精神的な負担が大きい場合は、カウンセリングや心理療法を受けることも検討しましょう。ストレス管理や問題解決の技術を学ぶことで、借金問題に対処する精神的な強さを育むことができます。

借金の支払いに関する問題を先送りにすることは、一時的な解決に過ぎず、長期的には問題を悪化させる可能性があります。早期に問題に対処し、実行可能な解決策を見つけることが、借金問題を克服するための鍵となります。

国の認めた減額措置で

支払いを減額できる可能性があること知ってましたか?

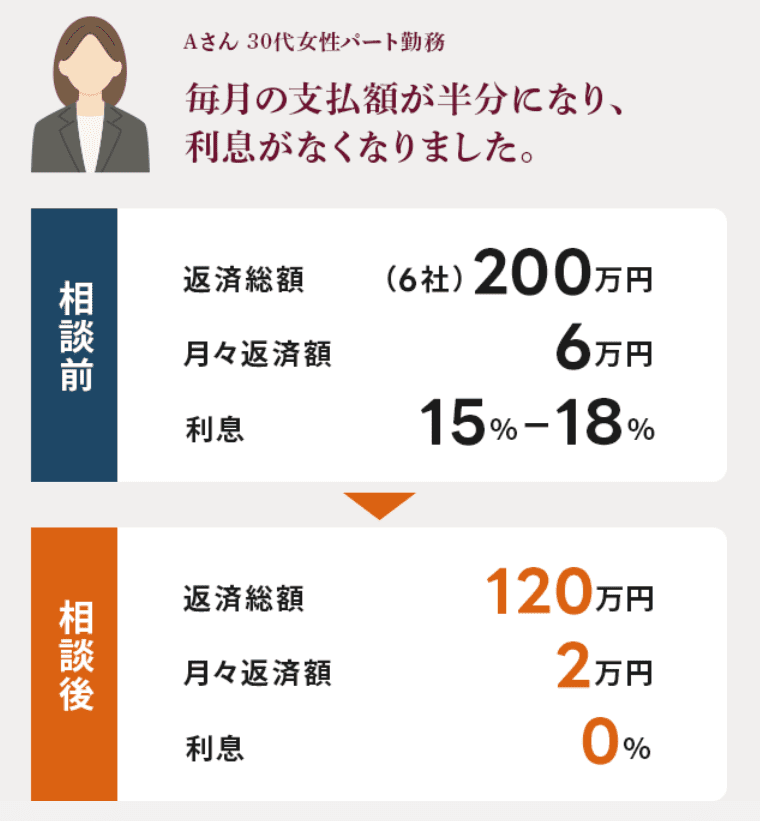

リボ払い、クレジットカードの支払いが合計200万もあった私が試しにやってみたところ…

80万円も減ることがわかったんです!

支払い総額:200万 → 120万

毎月の支払い:6万 → 2万

年利:15-18% → 0%

という結果に!

減額の方法は

国が認めた減額措置が適用できるか、

一度、診断する必要があります。

実名を出さなくても無料で診断できるので

一度調べてみることをおすすめします

毎月の金欠から解放されると本当に楽になります!

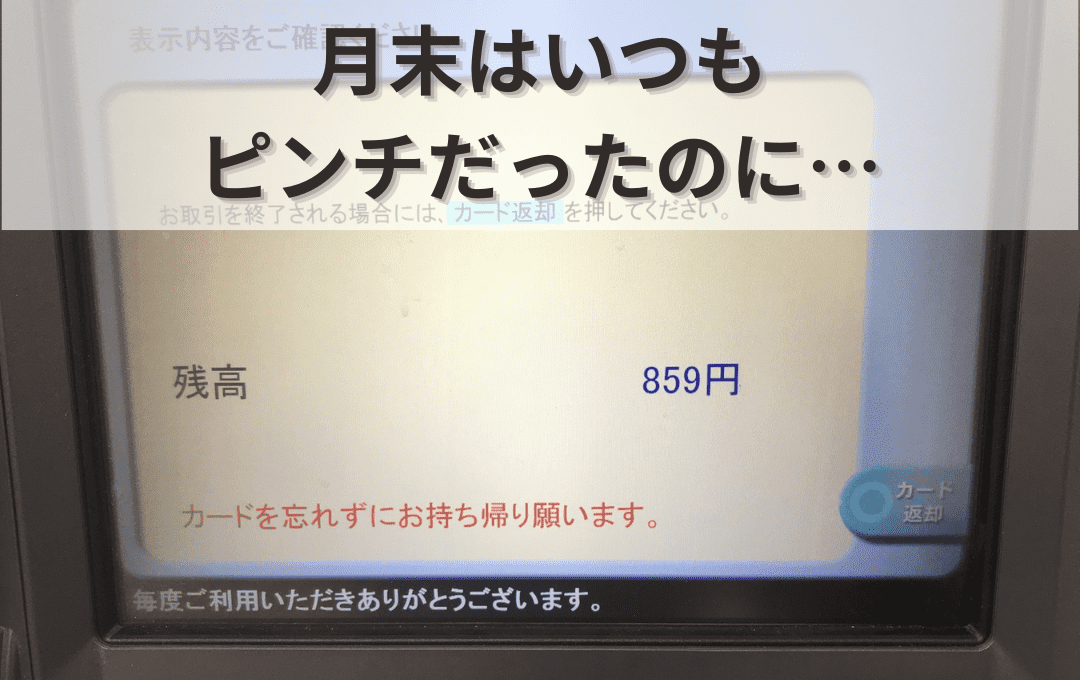

毎月6万カードの支払いで

いつも月末はピンチだったのに

たったの2万に減ったんですよ!!

おかげで生活が一変しました!

わたし以外にも、この診断サービスを

利用した人の口コミを見てみると…

口コミ

こんな感じで

実際に減額できた人が

たくさんいるんです!

怪しいサービスじゃないか不安な人は…

「さすがに怪しくない…?」

そう思う人は

安心してください!

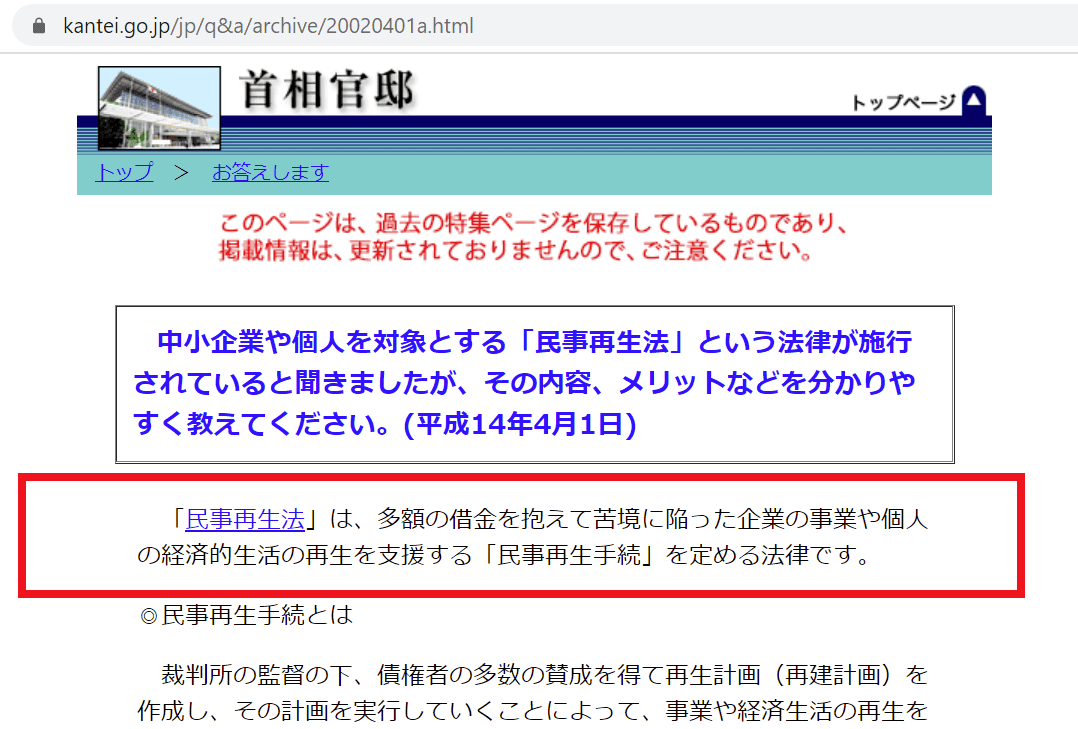

国のサイトでも説明されている方法を

使っているから大丈夫なんです!

この方法を使って、

クレジットカードの利用状況を

入力するだけで減額できるか

無料で調べてくれるんです。

しかも、減額できるか

調べるだけの利用もOK

やり方は簡単で、

2つの質問に答えるだけ!

自分が減額できるか

たったの60秒の入力でわかります!

これだけで、、、

結果はこの通り!

あんなに悩んでいた支払いが、

こんな簡単に減額できる

なんて驚きですよね。

しかも、完全無料で

たった60秒で調べられるので、

試さない手はないです!

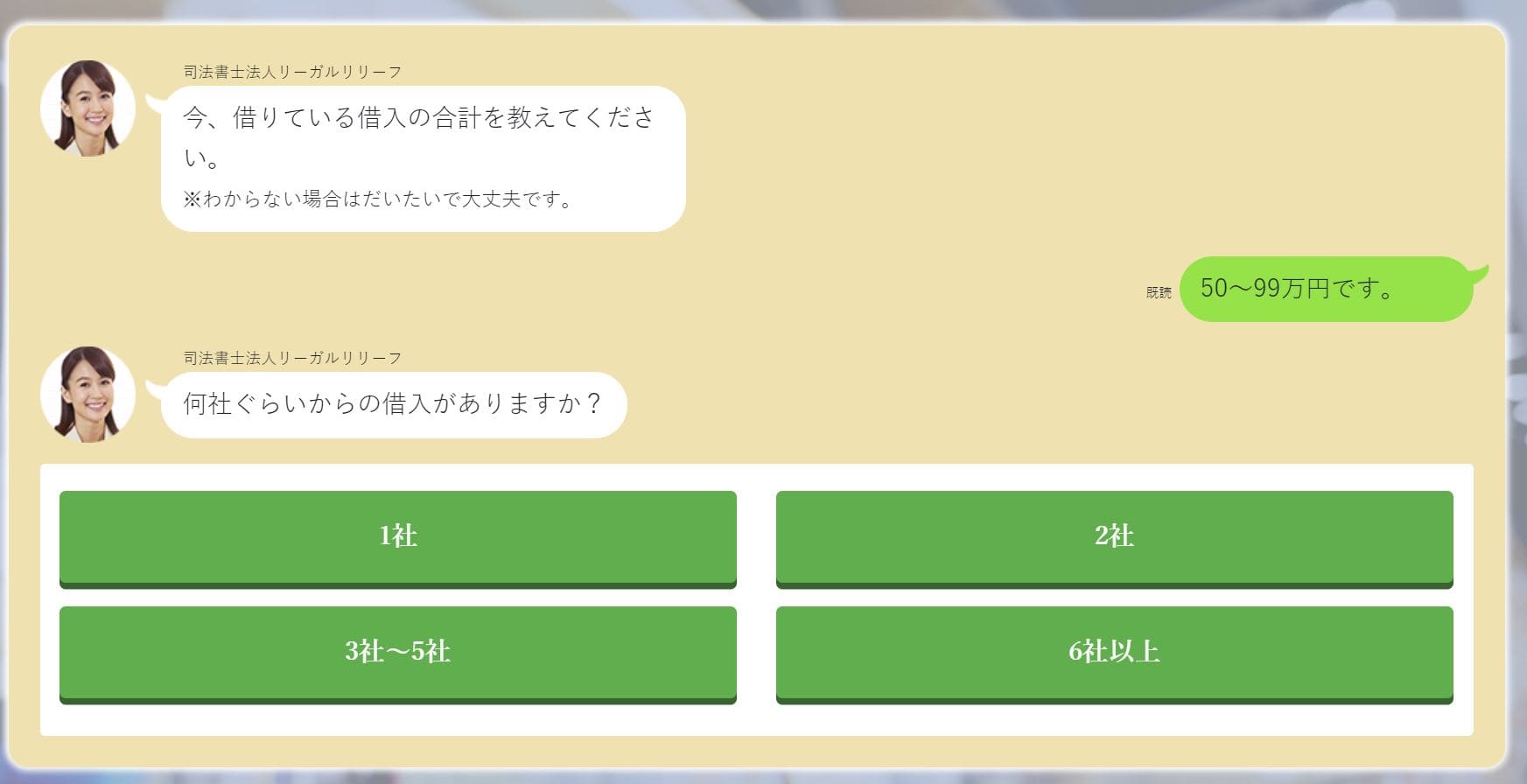

クレジットカードの支払いがある人は、自分がいくら減額できるか

診断してみてください!